Далее показатель может сравниваться с аналогичными в отрасли, а также в данном государстве. На основе этого принимают решения относительно инвестирования. Значение рассчитывается с учетом рыночных мультипликаторов чем хорош форекс брокер, регулируемый cysec и показателей компании. Способов расчета очень много, их распределяют по нескольким группам. Применяется она нечасто, поскольку помесячное планирование денежных потоков мало распространено в бизнесе.

Дисконтирование — что это, по каким формулам считать и как использовать показатель

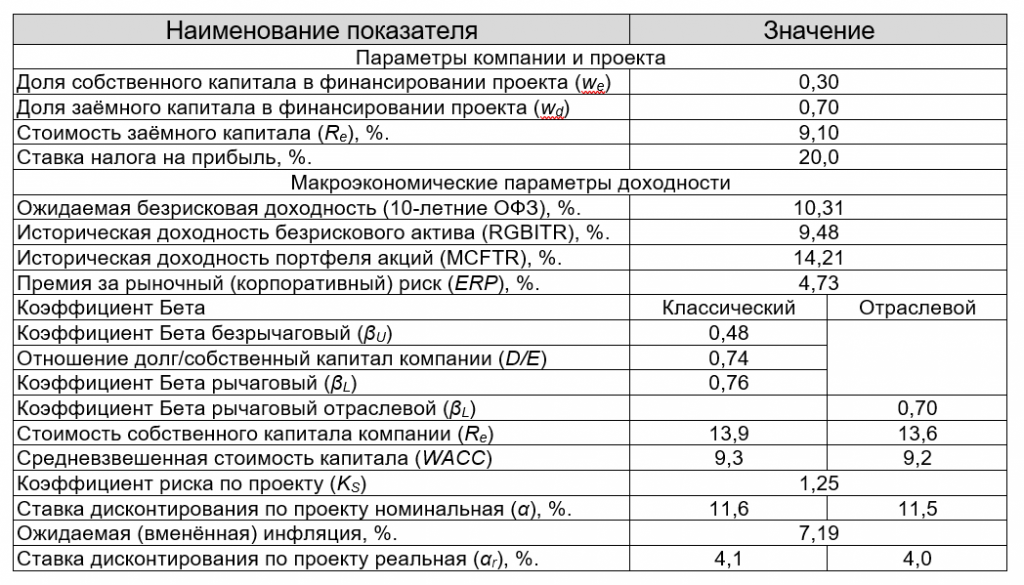

Величины доли собственного и заемного капитала вычисляются на основе баланса компании или годовых отчетов акционерных обществ, при условии если они публикуются. Ставку по заемным средствам можно определить на основе информации Банка России по долгосрочным кредитам свыше трех лет. А вот величину процентов за пользование собственным капиталом можно рассчитать либо с помощью метода CAPM, или метода Гордона (об этом читайте ниже), либо методом экспертных оценок. Что касается бизнес-проектов, то в России удобно использовать коэффициент дисконтирования, который является показателем реальной стоимости денег в будущем. Наши экономисты обычно определяют размер дисконта с учетом рисков. Самый популярный способ – суммирование безрисковой ставки и рисковой премии.

На основе рентабельности капитала

Собственный капитал равен сумме средств, принадлежащих самой компании или причитающихся ее акционерам. Заемный капитал — это средства, привлеченные компанией извне (кредиты и займы). Заемный капитал достается компании не бесплатно — по кредитам и займам она должна платить проценты. Используя показатели нормы дисконта, можно произвести расчет дисконтированного срока окупаемости (DPP).

Вычисление премии за страновой риск (учёт специфического риска страны расположения)

Данные для расчета берут из бухгалтерского баланса и отчета о прибылях и убытках.

- Учет премий за риск позволит более точно настроить инструмент дисконтирования, чтобы избежать ошибок в сравнении разных инвестиций.

- Премия за риск некачественного корпоративного управления — премия за нарушение интересов акционеров.

- Заемный капитал достается компании не бесплатно — по кредитам и займам она должна платить проценты.

- Не все модели расчета ставки дисконтирования универсальны и применимы в конкретной ситуации.

- Поэтому для расчетов привлекают экспертов, которые проводят анализ инвестиционного проекта с учетом требований инвестора.

- Кама модифицировали эту модель для повышения ее точности, учитывая поправки на специфические риски.

Здесь учитываются такие немаловажные параметры, как объем заемного капитала и налоговая ставка. Модель Гордона для оценки стоимости собственного капитала компании предполагает, что за возможность использования собственного капитала компания платит дивидендами. Значит, стоимость собственного капитала определяется отношением суммы выплаченных дивидендов к сумме денег, привлеченных в ходе размещения акций.

Иногда как безрисковая ставка может рассматриваться ключевая ставка центральных банков. Рассмотрим условный пример определения ставки дисконтирования для оценки инвестиционного проекта. Таким образом, существует множество подходов к расчету ставки дисконтирования.

Например, по рентабельности собственного капитала ROE или по рентабельности активов ROA. Например, Олег решил производить резиновые сапоги и берет кредит в банке. У проекта один источник финансирования, поэтому ставка дисконтирования — это процент по кредиту. Будущие доходы от продажи резиновых сапог должны быть выше ставки дисконтирования, чтобы проект был прибыльным. Таким образом, коэффициент дисконтирования тесно связан со ставкой дисконтирования и напрямую зависит от нее. Чем выше ставка дисконтирования и больше периодов учитывается, тем меньше значение коэффициента.

Значит стоимость собственного капитала определяется отношением суммы выплаченных дивидендов к сумме денег привлеченных в ходе размещения акций. Кроме того, в ставке дисконтирования можно учесть минимальный уровень безрисковой доходности, инфляцию и риски конкретных вложений. Чем более рискованный проект, тем выше ставка дисконтирования. Пониженные ставки, как правило, говорят о большей безопасности инвестиций. Коэффициент дисконтирования – это показатель, который используется для приведения будущих денежных потоков к их текущей стоимости с учетом фактора времени и связанных с ним рисков. Иными словами, коэффициент дисконтирования показывает, какую ценность представляют для нас сегодня денежные средства, которые мы получим в будущем.

WACC — это средневзвешенная стоимость капитала (Weighted Average Cost of Capital). WACC используется компаниями для сравнительной оценки эффективности инвестиционных фигура треугольник в трейдинге проектов. Эта модель оценивает стоимость собственного капитала компании, состоящего из акций. Ставка дисконтирования рассчитывается по дивидендному потоку.

Стоимость привлечения собственного капитала составляет 8%, заемного – 12%. В тоже время инвестор именно по показателям, например, чистого дисконтированного sell stop дохода и внутренней нормы доходности, принимает решение о вложении своего капитала. А данные показатели напрямую зависят от размера нормы прибыли.

Обычно такими инструментами являются облигации центрального правительства — ОФЗ в России, US Treasuries в США и т.п. Эта модель сохраняет в модели CAPM премию за систематический риск, но добавляет еще две дополнительные премии. Эти премии учитывают размер фирмы и ее финансовое состояние. Финансовое состояние оценивают по соотношению балансовой и рыночной стоимости собственного капитала.